こんにちは、すきマッチです。

今回はデイサービスの売上を上げるために必要な「数字」について書いていきます。

読み終わるころには数字に興味が出てきて、理解するころには毎日数字を追いかけるのが楽しくてたまらなくなる方も出てくるでしょう。

赤字の単独型デイサービス、定員40名通常規模を、3年連続1000万越えの黒字事業所にした「数字の管理術」を伝授します。

どんな人に読んで頂きたいか

売上が伸び悩んでいる事業所の管理者は、この数字の管理が苦手なイメージがあります。

また、新人の管理職の方においてもなにを把握すればいいのか、ポイントを知らない方が多いように感じます。

数字が苦手だ

なにを管理すればいいかわからない

どうすればいいのかわからない

なんて方に読んでいただきたいです。

何事もそうですが、理解するまでは大変です。しかし、理解すればそれほど難しくはありません。

売上を上げるには、

ポイント

売上

利益率

損益分岐点

を最低限理解しましょう。

知らなければならない・把握しなければならない「数字」はたくさんありますが、今回は「売上を上げるときに必要な数字!」そんな魔法のような数字の解説を行っていきます。

数字を理解する必要性

ずばり、数字を理解する必要性は3つあります。

ポイント

事業所の課題を見つける

売上目標を数値化できる

利益を管理する

事業所の課題を見つける

現在の事業所の業績の課題がわかりますか?

なにを見ればいいのかわからない

利用者数や売上を見ているが、その後どうしたらいいかわからない

そもそも数字なんか見ないで利用者を増やせば売上は上がるだろう

私も管理職になりたての頃は、なにもわかりませんでした。

半期毎におこなわれる収支報告もトータルの数字だけ見て、赤字だ、黒字だ、と感じるだけでした。

これって管理職として、売上の責任を持つ立場としてやばいですよね。

なにがやばいって、どこまで頑張れば黒字化するのか、もしくはどうなったら赤字化するのかわからないってことです。

やみくもに働き続けるってことになります。

言葉は悪いですが、売上に対してなにも考えていないって一般職員となにも変わりませんよね。(一般職員の方はケアの方に頭を使っています)

さて本題に入ります。

では、業績に対してどんな課題があるでしょうか。

利用者が増えない

人件費が多い

経費が多い

が思い浮かびやすいですね。

これらの課題が解消されると当然、黒字になります。

今回は数字の管理ということで、「人の感情」を考えずに話しますね。

課題に対して、利用者を増やす、人件費・経費を減らすにはどうすればいいでしょうか。

ここで、数字と事業所の課題に向き合う必要が出てきます。

利用者をどの程度増やすのか、期間は?方法は?

人件費・経費をどの程度減らすのか、期間は?方法は?

方法はさておき、現状と比べて利用者を増やすとどうなるか、人件費を減らすとどうなるか、経費を減らすとどうなるかを考えてみてください。

現状のスタッフの数、業務の量、負担の偏り等を把握していますか?

単純な話、

利用者を増やしたらスタッフが必要になります。

人件費を減らすには業務改善が必要になります。

経費を減らすには物品等の管理が必要になります。

これらをほぼ同時進行で戦略的に考えながら、不測の事態にも対応する必要があります。

しかし大丈夫です。

知るべき数字を知っていれば、事業所の課題がより簡単に把握ができてしまします。

-

-

参考介護事業所における業務改善の考え方【意外とわかっていない本質を解説します】

皆さんこんにちは、すきマッチです。。 テレワークやリモートワーク、そして働き方改革が進んできた現代、 ひと昔前の『上司がまだ仕事をしているのになぜすぐ帰るの?』から『できるだけ早く帰りま ...

続きを見る

売上目標を数値化できる

当たり前のことですが、目標にする売上を決めると、売上が上がります。

そんな簡単なことで、と思った方もいるでしょう。

そうなんです。簡単なんです。

それほど、「目標を作り、やることを意識して日々を過ごすこと」は強力です。

この「目標」というのが大切で、大きすぎたりぼんやりしていたので効果は期待できません。

事業所にとって適切な大きさで、はっきりとした目標が必要になります。

そこでぴったりなのが数字で目標を立てることです。

売上以外にも言えることですが、それはまた別の機会に。

売上目標を立てる際に重要なことは、「無理すればできないことはない」ぐらいにすることです。

低すぎると管理する意味が半減してしまい、高過ぎると途中で心が折れます。

現実的過ぎると現状維持になり、いずれ衰退します。

100をめざすなら110を目標にするイメージがいいです。

逆に数値的な目標がないとどの程度頑張ればいいのかわからない・・・なんて頭を抱えることになります。

例えば月の売上を増やしたいときに知っておくと便利な数字は「利用者単価」です。

デイサービスで売り上げを上げる方法は、利用者を増やすことです。

単純に目標の売上を利用者単価で割れば、大体必要な利用者の増加数がわかります。

純利益となると少し複雑になりますが、この感覚を持っていることは重要です。

増加人数がわかれば週単位と1日単位でどれぐらい利用者を増やさなければならないのか、それに伴いスタッフの増員は必要かなどを考えていきます。

これは持論なのですが、利用者を増やすときはスタッフの増員を先に行いましょう。

一次的に収益は下がりますが、先行投資です。

利用者が増えてからスタッフを増やすと既存のスタッフは消耗し、新しいスタッフは教育できません。

大げさでなく事業所のバランスが崩れます。

さらに言うと、スタッフを増やすことより、目標を達成する必要性が上がることが期待できます。

話はそれましたが、このように数字的目標を持つことで目標が具体的になります。

利益を管理する

当たり前ですが、売上の中からしか利益は生まれませんので、売上を上げるのか、経費を下げるのか。

利益の管理とは複雑なようで単純です。

まずは売上に対して何%が利益になるのか。

「利益率」を把握しましょう。

ちなみに全国の介護事業のサービスごとの平均値も出ています。

デイサービスは3.2%です。

1000万円の売上に対して32万円の利益が出れば全国平均です。

自慢ですが、私たちは3年連続で12~14%を記録しました。

売上1億に対して利益が1300万越です。

単独型の通常型規模のデイサービスでは驚異的といっていいでしょう。

そこを目指す場合は、綿密な戦略と感覚的に数字を理解する必要があります。

それを可能にしたのが数字の理解と管理です。

話がそれましたが利益の管理とは、必要経費の理解です。

なぜなら、介護保険サービスの売上は基本的に保険報酬と保険外収入の2種類です。レセプトで把握ができます。

ですので売上の把握は複雑でありません。

そもそも必要経費もそれほど複雑ではありませんが。

必要経費とは、固定費と変動費です。

売上に対して利益を求めるには、売上から変動費と固定費を引きます。

なにが固定費で変動費なのかを理解する必要があります。

固定費とは:売上により変化しない経費

変動費とは:売上により変化する経費

です。

この二つを管理することは利益を管理することになります。

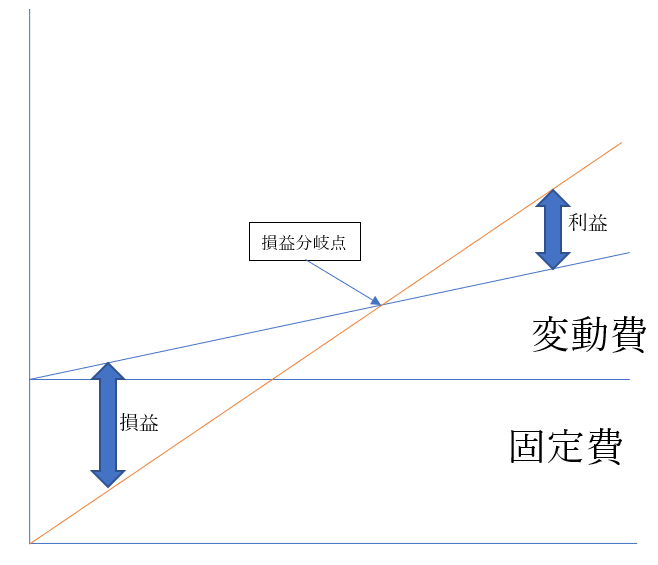

損益分岐点

利益を考えるときに知っておくべき数字は「損益分岐点」です。

損益分岐点=固定費÷((売上高-変動費)÷売上高)

ここで注意するのは、普通は固定費は変わりませんが介護保険事業は人件費率が高く売上に比例して固定費(人件費)が上がります。

イメージとしては、利用者を増やすとスタッフも増やす感じです。

そして変動費も利用者数により増減します。

これを理解していないと利益を管理できません。

制度で決まっている人員基準ではなく、事業所の人員基準を求めましょう。

ご利用者何人に対してスタッフが何人必要か。

基準はご利用者に安全を提供できるスタッフの数です。

ここは戦略的に平均介護度やスタッフのレベル、モチベーションも関係してくるので一概に数字を言うことはできません。

管理者のあなたが決めることです。

スタッフを減らせばその分利益が増えます。

しかし、スタッフを減らして利益を追い求めるとそれ相応のリスクがあります。

逆もしかりで、増やしすぎると利益を圧迫するばかりかスタッフがヒマを覚えてしまいます。

生産性が落ちるのです。

だから利用者の安全が基準になります。

適正に数字を理解し、あなたの事業所の黄金比を発見しましょう。

まとめ

いかがだったでしょうか。

売上や数字の管理というのはやるまではちんぷんかんぷんですが、やってみるとそこまで難しくはありません。

売上、利益率、損益分岐点を感覚で理解する程度で大丈夫です。

細かい部分にまでこだわればとても難しいですが、事業所の管理者で利益を上げるための理解ですとそこまで求めなくてもよいでしょう。

やってみて面白いと感じた方は追い求めてみても面白いかもしれません。

他にも大切な数字はありますので、続編で解説できればと思います。

最後まで読んでいただきありがとうございます。

ここからは宣伝です。

介護職で転職を本気で考えている方はコチラ。すきマッチ藤原は、転職して3年で前の職場より200万円近く年収が上がりました。

本気で転職を考えている方は今すぐクリック!

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

![]()

理学療法士で「やりがいを求めたい、キャリアを積みたい、年収600万円以上欲しい!」という方はこちらをクリック!

たくさんの求人からあなたに合った職場が見つかるはずです!

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓